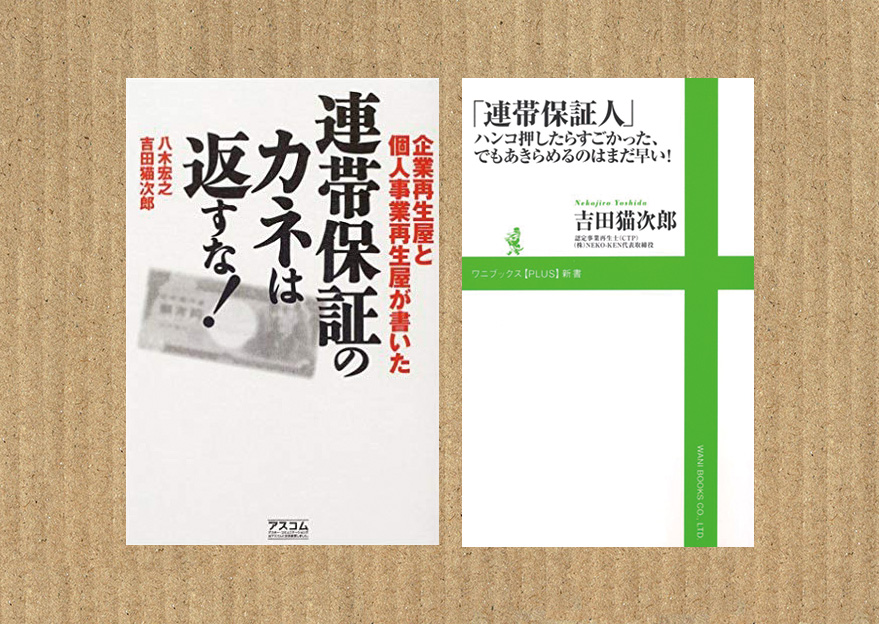

連帯保証人のためのお役立ち本 [後日談・関連情報]

お金を借りた本人でも連帯保証人であっても、

事業主でも個人でも、

必ず打つ手はあるということを教えてくれる本です。

連帯保証人にフォーカスした2冊の本ですが、

資金繰り難の経営者が読んでも十分知識として役に立つ内容です。

私は経営していた会社を退社した上で連帯保証債務を負っている身ですが、代表者である時にこの本に出会いたかった、と思いました。

「善い人」ほど自分だけで責任をとろうとします。

でもそれはある意味バカ正直。

借金をチャラにする、圧縮する。

この方法を最初から知っていて上手に立ち回り、笑って暮らす人達もたくさんいるわけで。

それは違法ではなく、日本人に平等に与えられた権利。

日本は法治国家で誰もが人間らしく生きる権利を保障されている国です。

知識を持つ者は、身を守れる。

もちろんノーリスクで解決というのはないけど、

死ぬほどの借金なんて存在しないんだなということがよくわかりました。

2冊とも大変良い本ですが、

「連帯保証のカネは返すな!」は、

連帯保証制度のしくみと対策の全体像を理解するのに最適。

会社がらみであればこちらをまず目を通すと良いと思います。

「連帯保証人 ハンコ押したらすごかった」は、

発行が2011年と比較的新しく、最近の法律・事例が載っていて役立ちます。

個人の連帯保証問題に対してはこちらの方がピンポイントでわかりやすい気がします。

シングルマザーの読者様に関係がありそうなところで言うと、

離婚後の住宅ローン問題についての解決策とか。

・元夫に借り換えしてもらい連帯保証を外してもらうパターン

・自己破産で連帯保証が免責となるパターン

相談先も弁護士だけではなく、ケースに応じて使い分ける方法が書いてあります。

自己破産も、これらの本を読むとまったく恐るるに足らず。

なんかヤバイというイメージが払拭されました。ただの法的手段です。

知識として頭に入れておくことは、 刀をサヤに納めて、持っている状態。

いざとなれば戦えるという安心感が、この本たちからの収穫でした。

個人再生体験談〜サイトの安すぎる報酬金表示に要注意 [後日談・関連情報]

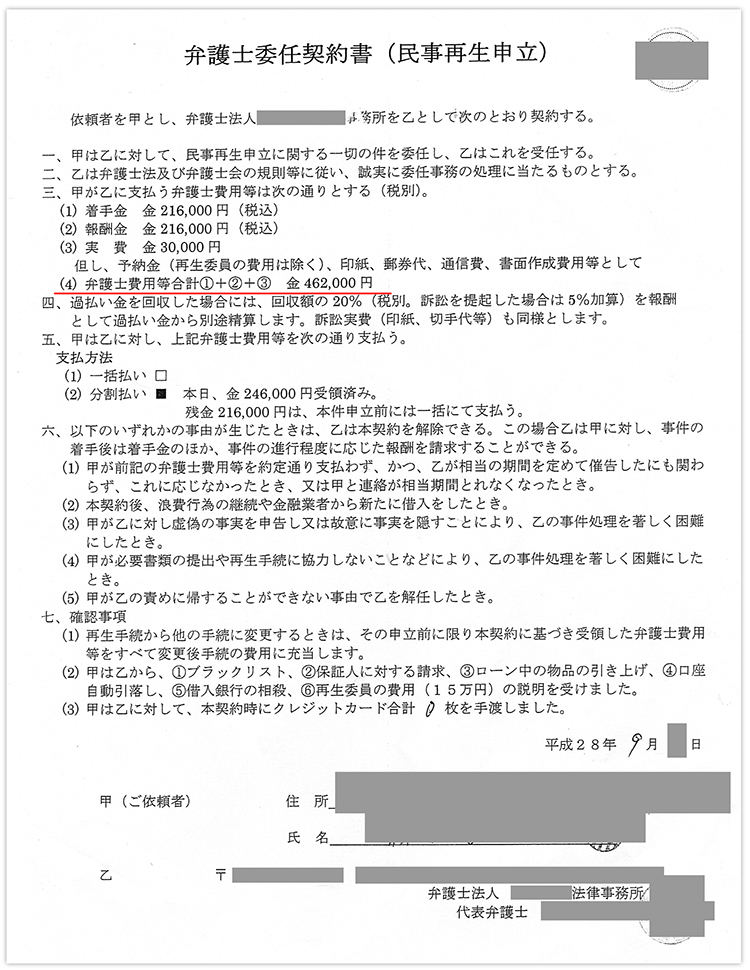

私が個人再生を依頼した弁護士事務所には、正式な弁護士が1人、法的手続き事務を行うパラリーガルが1人、普通の事務が1人という小さなところでした。

なぜそこにしたのかというと、費用面です。

「個人再生」「費用」で検索すると、多数ヒットします。

その中からいくつか相談しやすようなところをピックアップして、費用で比較。

もっとも安かったところに決めたのでした。

個人再生を弁護士に依頼した場合の相場は30万円~50万円程度。

その中で、

とうたっている弁護士事務所がありました。

着手金と報酬合わせて約30万円。これは群を抜いて安い!と思いました。

しかし実際に依頼し、全てにかかった費用は462,000円。

結果的に相場と変わらない金額になりました。

私が正式依頼した時の弁護士委任契約書(クリックで拡大表示)

ではあらためて、最初に私が目にした公式サイトの文言。

着手金および報酬は、各148,000円(税別)=合計296,000円(税別)

これは何の料金か?と尋ねると、個人再生の中でも比較的楽な申請の場合の料金だそうです。

個人再生の種類は2つあります。

●小規模個人再生

●給与所得者等再生

私が行ったのは「小規模個人再生」です。

これは「給与所得者等再生」より手続きが複雑らしく、申請しても却下される可能性もあります。(私がそうでした)

準備や手続きが楽な「給与所得者等再生」は勝率も高いとのことで、安い価格はこちらの料金。

価格重視で選ぶのもアリですが、着手前に本当にサイトに掲載されている金額で足りるのかどうかを確認する必要があります。

弁護士は、国で定めた報酬額というものがあります。

それに則って計算すると、やはり相場と言われている金額になります。

私は、契約の段階で「えっ 聞いていた金額と違う!」と思ったので、すぐさま説明を求めました。

ちゃんと納得したので契約しましたが、安すぎる表記は単なる客寄せである可能性がありますのでご注意を。

余談ですが、弁護士事務所といっても、すべての業務を弁護士がやるわけではありません。

私の依頼した弁護士事務所は、初回相談以外はすべてパラリーガルさんとのやりとりでした。

裁判所提出用の書類は膨大なものになるので、秘書的な事務に長けた人=パラリーガルが行うのは妥当なことですが、窓口も業務もすべてパラリーガルがやっているのを見て、途中で「大丈夫かな?」とちょっと不安に思ったので、その点も契約前に確認した方が良いでしょうね。

ご参考になれば幸いです。

(投稿日: 2019年2月24日)

失敗しない弁護士の選び方 [後日談・関連情報]

実績よりも人柄で選ぶべき理由

失敗した私だから言えます。

人柄が大事。

「個人再生」「費用」で検索すると、多数ヒットします。

大手も中小も個人も、お客さん取り合い合戦でしのぎを削っている昨今。

特色をアピールし、差別化をはかる広告展開です。

しかし、差別化といってもやってることはほぼ同じ。

実績、専門分野、価格、弁護士の数。このくらいしか差を出すことができません。

私は「価格」から絞っていきました。

でも最終的に決め手となったのは、そこでお世話になる弁護士(パラリーガル)の人柄でした。

なぜ人柄重視で決めた方が良いかと言うと、

債務整理にもし失敗したとき、後悔しないから

です。

失敗を想定したくない気持ちもよくわかりますよ〜。

とにかく必死だし崖っぷちだし、縁起でもないって思うものです。

しかし債務整理の期間はせいぜい1年。

万が一ダメだったとき、そのあとの人生は長いのです。

後悔や恨みを抱えて生きるのはイヤですよね。

信頼できる人が精一杯やってくれたなら、失敗しても悔いはなく、前を向いていこうという気持ちになれるのです。

昔はどのような案件であろうと相談30分5000円はとられていましたが、最近は(特に借金問題は)初回相談無料であるところも多いのでこちらのリスクはなし。

往復の手間はかかりますが、いろんな弁護士に会ってみて相性を確かめてから着手することをおすすめします。

エラソーな上から目線の弁護士が多い

私は個人再生申請前にも、不動産の連帯保証人関係で弁護士に何度か相談したことがあります。

また会社の債務についての相談を、企業専門の弁護士に相談したこともありました。

市役所の法律相談、法テラスなど、公的なサービスも利用しました。

いろんな弁護士と話してみましたが、共通点は、

なんか、えらそー・・・

ということでした。

借金抱えたあなたが悪い。

事業を失敗させたあなたが悪い。

と、最初から罪人扱いな弁護士もいました。

でもよーく考えてみたら、これってお金を払ってサービスを受ける、普通のビジネスモデル。

特殊な知識や能力に価値があるからお客さんはお金を払う。

等価交換の対等なビジネスなんですよね。

その弁護士に私を裁く権利はなく、むしろ私の権利をお金をもらって主張する仕事なのです。

私が、Macでデザインをしてデザイン料をクライアントからいただくのと同じ。

その場合、なぜクライアントが数あるデザイナーの中から私を指名してくれるのかというと、技術よりも取り組み姿勢や責任感、人当たり、だと思うのです。

そう考えると、なぜ「先生」と呼ばれる人たちはああも上から目線なんろう・・・と思ってしまいます。

超難関国家試験を通ってきた人たちですから。

そして資格を得たら実績なくても周囲からは「先生」と呼ばれるわけで。

つい社会のヒエラルキーのてっぺん近くにいると勘違いしてしまうんでしょうかね〜

(これは「先生」と呼ばれるあらゆる職業に言えることですね)

どうやって人柄の良い弁護士を見つけるか

ではどうやったらそんな上から目線でない一生懸命な弁護士に依頼できるのか?

ずばりこの方法というのはないのですが、会えるまで探すことです。

メールや電話だけではわからない。

かならず直接会ってみることが大事です。

どのくらい真剣に話を聞いてくれるかは、対面して表情や相談時間などでわかります。

そのときの直感を大事にしてください。

かつて弁護士総合ポータルのようなサイトから、家から近い弁護士事務所何軒かに電話してみたことがありますが、電話だけで「あっこの人ダメ」と思ってしまうようなところもありました。

その場合は相談予約も最初からしません。

電話やメールで印象を確認したあとに会いに行く方が無駄足にならないと思います。

債務整理は、かならずどこかの法律事務所にお世話になることになります。

(自力でもできるけどものすごく時間と手間がかかります)

問い合わせ段階で不快感を感じるようならその直感には従った方がよいです。

だってこの先、半年〜1年は信頼してともに歩む間柄になるわけですから。

- 安心して内情を話せるか

- 進捗状況を細かに連絡くれるかどうか

- こちらからの連絡に迅速に反応してくれるかどうか

もししょっぱなの印象で「なんか嫌だな…」と感じるようなら、上に赤文字であげた3点について先行き不安です。しかし業務が正式に始まってからはなかなかクレームも言い出しづらく、長い期間不満を抱きながら過ごすことになるかもしれません。

選び方のポイントやコツを紹介するサイトでは、実績や規模も大事とよく書かれていますが、結局のところ大事なのは人。「担当の人を信頼できるかどうか」であり、人間性や性格、ウマが合う・合わないというところが大事なんじゃないかと思います。

私が依頼した弁護士事務所の例

私の場合、低価格の報酬金にひかれ、まずはメールで問い合わせしました。

すると応対が大変丁寧で好印象。

くわしくお話しを伺いたいと、電話もかかってきました。

ワラをもすがる思いで弁護士探しをしていた私にとって、暖かく迎え入れてくれようとしているこの事務所はとてもありがたいものでした。

初回訪問では、約2時間話を聞いてくれました。

もちろん無料。その点も好印象で、ここまで親身に聞いてくれるならここにしよう、と決めたのでした。

しかし正式に依頼して業務が進む中でちょっと違和感がありました。

最初に訪問したときにいた弁護士さんは、結局その後一度も私と接点はなかったのです。

調査、申請書類作成、手続き、面談等の手配等は、すべてその事務所の事務長と呼ばれる方が行っていました。

いわゆる「パラリーガル」という職種の人です。

あとでわかりましたが、最初の問い合わせ応対も弁護士ではなくこのパラリーガルの方でした。

私が好印象だと思った相手は、最初から弁護士ではなくパラリーガルだったのです。

(すべての業務は正規の弁護士の判断をパラリーガルが実行しているだけなので、法的に問題ありません)

その後の8ヵ月間、本当に綿密に真摯に取り組んでくださいました。

そのことに対しては、ただひたすら心から感謝です。

失敗に終わったことに対して責任追及する気持ちもありません。

本当に真剣に取り組んでくださっていることがよくわかったので。

負けたときに悔いがないと思えるかどうか。

それは、最初に感じたその人への印象、信頼度によります。

単に規模や実績で選んだ場合だったとしても、自分のために必死にがんばってくれるのは「人」です。

うまくいかなくても「一生懸命やってくれた感」があれば、スッキリ諦めがつくものです。

私が世話になったパラリーガルの人は、弁護士ではないから一生懸命に尽くしてくれたのかも?

肩書きに溺れず親身になってくれる弁護士もたくさんいるはずですが・・・

担当があまり好きになれない弁護士だったら

弁護士によっては、最初から上から目線で報告もほとんどせず、依頼者を不安にさせる人もいます。

手続きが成功に終わればそれでも良いでしょう。

でも、失敗に終わったら?

そこに依頼したことをのちのち激しく後悔することになります。

なんか釈然としないと途中で思うようなら、弁護士事務所のトップに相談するか、ほかの弁護士事務所に意見を聞きに行くと良いです。

病院のように、法律の世界にもセカンドオピニオンを聞きに行くことはOKとされています。

相性のよい弁護士に会うまで探し続けるのがベストですが、その時間もなかったり紹介されたりでやむなく人選されてしまった場合は、ご自身の不安を素直に話してみてください。

それでも取り合ってくれなかったり、不安が払拭されないようなら、他に変えることもできる選択肢があることを知っておくと、少し気が楽になると思います。

(投稿日:2019年2月24日)

個人再生失敗後のクレジットカードやローン借り入れ可能?後日談 [後日談・関連情報]

個人再生申請却下、その後

私が個人再生の申し立て手続きを開始したのは2016年11月。

その後、約7ヵ月に渡ってさまざまな書類提出や面談、試験返済を重ねた結果、2017年5月に「不同意」、つまり失敗に終わった経緯は、以前ブログ記事にいたしました。

申請が取り下げられた以上、借金の減免はなく、当初の予定通りの残債をローンのように少しずつ返済中。

で、生活そのものに何か変化はあったのか?

たとえばクレジットカードや新たな借り入れなど、普通の人と比べて不自由があるのか?

というところをお話ししたいと思います。

実際私自身、個人再生を始めるにあたってこの部分は気になるところだったので、今後債務整理を行う方のひとつの参考になればと思います。

個人再生失敗後のクレジットカードの更新は

大丈夫でした。

2017年5月に裁判所から不許可。

翌月に楽天クレジット(JCB)が更新され、新しいカードが届きました。

2017年から2022年まで、6年先まで有効の利用可能枠もすべて今までのままのクレジットカードです。

通常、クレジットカードの更新時は入会時ほど厳しくなはいものの審査があるといいます。

裁判所への債務整理申し立て事実が確認されたら「ブラックリスト入り」なんじゃないかと心配しておりましたが、大丈夫でした。

もし申し立てが通っていたとしたら?

カードは更新できていなかった可能性が高いでしょう。多数の弁護士や法的アドバイスのサイトにそのように説明されています。

債務整理と関係ないカードが更新できない理由 なぜなら、クレジットカード会社は定期的に信用情報機関に利用者の最新の情報を照会しているからです。信用情報機関どうしのネットワークを通じて、他のクレジットカード会社や金融機関から寄せられた事故情報が発覚すれば、債務整理と関係ないクレジットカードも更新や利用が認められないケースが多いです。 債務整理相談広場より引用 (下線筆者)

個人再生や自己破産は法的な債務整理者。

国に借金を見逃してもらった人なので、信用されなくて当然でしょうね。(それ覚悟で背に腹を変えられずに私も踏み切ったわけですが)

あるいは、クレジットカードの利用が事故なく健全であれば、債務整理の状況は関係ないのかもしれませんが。

経験者がいればお尋ねしたいところです。

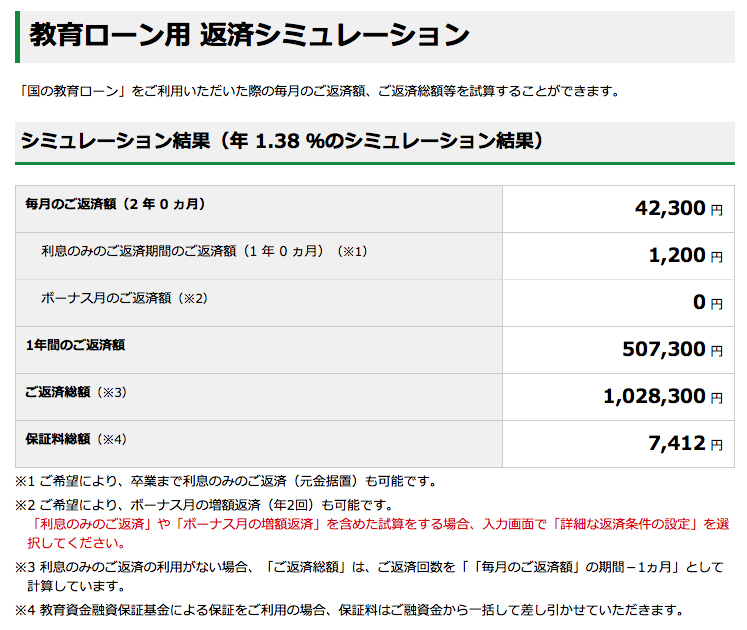

日本政策金融公庫からの教育ローンは?

これは個人再生失敗後の1年半後の今年、申請してみたものです。

教育資金(専門学校学費)に100万円。

これがなくてもギリギリなんとかやっていける算段はたっているのですが、ギリギリで「何か」あったらアウトです。

なるべく使わないようにして手元に余裕があるときに早期に返済するつもりで保険として申し込み。

さすがにこれは無理かもと思いつつ、ダメモトで申請してみたところ、許可がおりました。

教育ローンの手続き経緯

ネットでの申し込みから許可までは10日程度でした。

金融公庫の窓口に出向くこともなくすべてネットと郵送のみ。

とても簡単にことが運んで驚きました。

金融公庫からの電話

審査のための裏付け調査?だと思うのですが、一度電話がかかってきました。

そのときに、私の仕事やマンション所有について、借り入れ希望金額や時期、入金返済に使う金融機関についてなどを尋ねられました。

申し込み内容とあっているかどうか、変更はないかという確認です。

ひと通り申し込み内容への確認が終わったあと、尋ねられました。

「2年前ごろ、裁判所と何かありましたよね?

そのへんのいきさつを教えてもらえますか?」

きた。核心をついた質問。

公的な書類(官報)に、個人再生の申し立て事実は掲載されているので、調べてわかっているのは当然です。

ただ、どこまでのことが把握されているかはわかりません。

全部をわかった上で、尋ねているのかもしれません。

そう思ったので、正直にありのままの経緯を説明しました。

強調したのは、「連帯保証人であること」と、「現在の債務残高」です。

金融公庫のお電話口の方は、債務残高を聞いて驚いていました。

「えっ、もうそんなに返済したんですか」と。

債務整理の事実はわかっていても、その後の債権者(保証協会)とのやりとりや返済事実は調べようがないので、やはりその部分はご存知ないようでした。

教育ローンは許可がおりやすい

↑これはよく聞く話です。

これが、新車を買うとかリフォームするという理由であれば、通っていなかった可能性はあります。

国の教育ローンなので、困っている国民のセイフティネットとして機能している制度。

利用に所得制限があり、お金持ち世帯は利用できません。

うちのように母子家庭&自営業世帯にはたいへんありがたい制度です。

目的がはっきりと教育であることが示せれば、卒業するまで元本の支払は据え置きにしてくれます。

私の場合は息子の専門学校2年目の学費として申請をしましたが、入学前に申し込んで利用するケースが多いようです。(入学時が一番お金かかりますからね)

金融公庫のほかにも大手カード会社や銀行も教育ローンと銘打って貸し付けを行っていますが、金利はやはり高めです。それでも、「教育」目的であれば他のローンよりも低金利設定している会社が多いですね。

ただし多目的のカードローンともなると15%前後の高金利となり、首を締めることになるので絶対に使わない方がよいと思います。(過去に会社経営で経験あり。)

日本政策金融公庫 返済シミュレーション

https://www.jfc.go.jp/n/finance/ippan/sim.html

↓参考:今回の私の借り入れ金額と返済シミュレーション(2019年2月時点)

※連帯保証人なし、母子家庭優遇金利適用、返済期間3年(据え置き1年)

※私が借入先を検討するときに見つけたサイト。↓

国の公庫からお金を借りる時の保証料と銀行カードローンを比較してみた

民間と金融公庫の比較がとてもわかりやすくまとめられていて大変役に立ちました。

債務整理 失敗も悪くない

過去にいろいろあった自分の社会的信用が、1年半近くたった今どうなっているのか?

その確認も兼ねて、教育ローンを申し込んでみました。

結果はこのとおり。

世の中は真面目に返済している者へは寛容なんですね。

結局個人再生は失敗、主債務者(元夫)は借金から逃げ、私がこつこつ返済するはめになったわけで、そりゃもうほんとに大変な額を持って行かれましたが(現在進行形で)、それ以外はすべて残されています。

仕事、家、車。

何より子どもたちと過ごす幸せな時間。

子どもたちに少しは好きなことをさせてあげられる余裕や、たまの外食などのちょっとした贅沢。

クレジットカードが普通に使えることや、国の機関から借り入れができるというのは、「社会的信用」もそれほど失っていなかったということ。

個人再生は弱者救済のすばらしい制度です。それが許可されていたら本当に経済的に楽だったことでしょう。

でも「債務整理=国に借金を見逃してもらった」ことになると、その後の信用はどうだったのだろう?

もしかすると、今のように当たり前に利用できることができなくなっていたかもしれない。

そう考えると、失敗で良かったのかもと思います。

ご参考になれば幸いです。

(投稿日: 2019年2月19日)

個人再生はなぜ失敗したのか。原因分析 [後日談・関連情報]

5月の個人再生不受理の電撃結末より早4ヵ月。

ほんとうに月日の流れは早いですね。

その後、粛々と借金返済を進めつつ、元気に暮らしておりますよ〜

減額認められなかったことはもう仕方ない。くつがえることはない。

これはもう、

毎月の返済=徳を積んでるんだ!

と割り切って楽しく暮らしております。

(このあとの様子はメインブログ「シングルマザー@借金返済中」で継続投稿中)

さて、私の「個人再生」は、時間とお金をかけて腹をくくって試みた借金軽減計画でした。

しかしあえなく撃沈。

断られた理由については、間に裁判所が入っているため

債権者からは聞くことができません。

私 :借金を見逃してくれ

↓

債権者:嫌だ

たったこれだけの話です。

連帯保証人だろうと母子家庭だろうと関係ない。

先方は当然の権利を主張しているだけなので、

恨むのは筋違いだなと思っています。

「個人再生」という債務整理の方法を知ったとき、

その法的手段は私にとって救世主だと思えました。

住宅を残しながら債務を5分の1に減らせるなんて!と。

その条件を、弁護士さんに依頼して協力してもらいながら、一つずつクリアしていきました。

通る可能性が低いなら、初期の段階で諦めるつもりでしたが、ギリギリまでわからなかった。

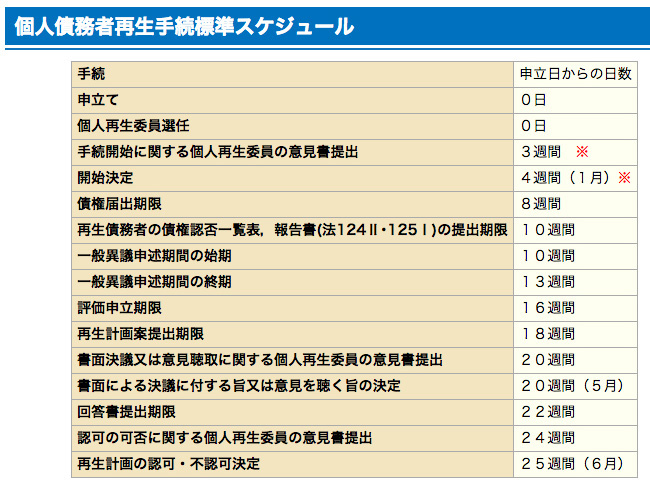

結局、申し立てから不受理、申請取り下げまで、すべての行程を体験することになりました。

↓個人再生の道のり(行程表)

残念ながら成功体験談とはなりませんでしたが、

これはこれで、どなたかのお役にたてるかもしれないので

失敗体験談として記録しておこうと思います。

なぜ申し出は断られたのか

弁護士さんと私の推測です。

【原因1】 不動産の価値が思ったより高かった かも

住宅を売り払っても手元に残らないことが証明されればよいのですが、私の場合は微妙でした。

不動産価値が高く売却してローン残債と差し引きすると結構手元に残る計算でした。

内部の瑕疵を計算に入れると手元に残らないという不動産会社の計算をくっつけて申請したのですが、債権者(保証協会)も独自で査定したのではないか、と推測。

【原因2】 月々の返済捻出は難しくないだろうと思われた かも

私の事業実績から、そう判断されたかもしれないとの推測。

「子供2人を養っている、これから進学もさせるつもりだから返済は厳しい」

そう主張して、返済を勘弁してもらおうと思っていましたが、

債権者からしてみれば「そんなこと知るか」といったところでしょう。

でも、さっきも述べたように、これは債権者の権利。

仕方ありません。

【原因3】 主債務者と連絡がとれない

元オット。

いまだにヤードで仕事?しているようですが、この1年間、保証協会とは1度も会ったり話したりしていませんでした。

保証協会は何度か電話や郵便で連絡を試みていたようですが、一度も接触に成功せず。

連帯保証人の私と話ができるので、そんなに必死に追いかけているようには見えませんでした。

この状況なら、連帯保証人は逃さないですよね・・・

【原因4】 債権者が1社

これがもっとも決定的とも言えます。

複数社から借金している人の場合は、その半数がOKすれば受理されます。

しかし私の場合は相手は1社。

そこがNOと言えばそこで終了。

わかっていたけど賭けに出てみたわけです。

その1社が納得するような材料を揃えて申請すれば何とかなるんじゃないかと。

しかし原因1・2・3がそうはさせなかった。

この4つの原因があったとしても、

絶対に申し立てを通す方法がありました。

「給与所得者等再生」として申し立てをすることです。

個人再生の種類は2つあります。

●小規模個人再生 ●給与所得者等再生

サラリーマンやパートさんなら、どちらか選べますが

私は自営業者なので、自動的に「小規模個人再生」。

「給与所得者等再生」であれば、申し立てを債権者が断ることはできません。

裁判所からの絶対命令のようなもの。

ただし条件が厳しく、減免額も小規模個人再生ほど大きくありません。

当初、一度就職してから申し立てをする方法も弁護士さんから提案されていました。

それだと大きくは減免されないけど、間違いなく受理されると。

しかしその方法をとる場合、まずどこかに就職しなければならない。

知人の会社にお願いして在籍させてもらうことも検討しましたが、

迷惑をかけそうなのと一刻も早く解決させたい焦りから、小規模個人再生で進めたのでした。

申し立て不受理でショックを受けたものの、悔いはありません。

覚悟を決めて保証協会と話し合い、返済を進めています。

借金残高記録と副収入について、近日またお知らせすると思いますが、本日はここまで。

(どちらもこの数ヶ月で大きく変化しております)

季節の変わり目、朝からミサイル報道飛び交う今日この頃ですが、

皆さまどうぞ体調崩されぬよう、ご自愛くださいませ。

(投稿日: 2017年9月15日)

(8)負けました [個人再生の経緯]

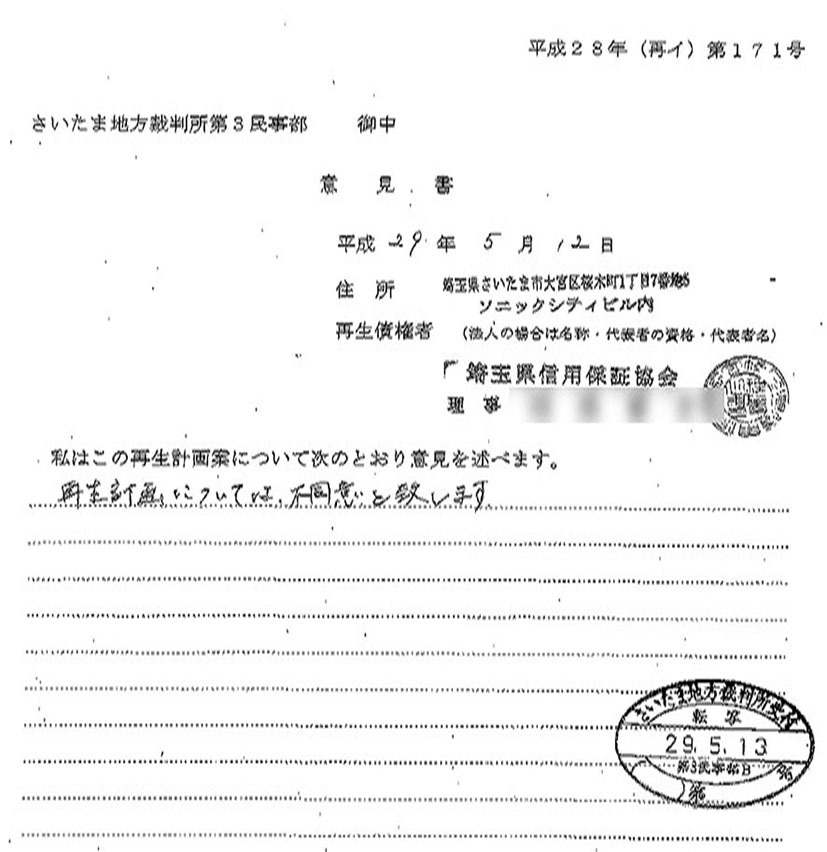

去る5月中旬、唯一の債権者の保証協会から連絡がきました。

たった一言、「不同意」の文言で、この1年の準備が水の泡。

5月18日、裁判所からの通知は、

「主文 本件再生手続きを廃止する。」とのこと。

ギリギリまで、弁護士は五分五分だと言っていました。

弁護士も裁判所も裁判所選出の再生委員もOK。

でも債権者がNOと言ったらひっくり返る。

ひっくり返されました。

わかっちゃいたけど、さすがにその日一日はへこみました。

弁護士先生からの電話を切ってから、悔しくて情けなくてしばらく大泣きしました。

思わず喫煙再開しようかと思うくらい、ダメージを受けました。

でも思い切り泣いたらすっきりして、気持ちを切り替えようと開き直り。

子供たちに報告すると、やはり驚いてがっかりした様子。

私「というわけで、母ちゃんこれから相手と話し合いしながら地道に借金返していくことにするわ。」

もう一度、「給与所得者再生」という方法をとって再チャレンジという方法もあります。

これだと債権者はNOということができません。

ただしこれをやるには、まず自分がどこかに就職しなければならない。

雇ってもらう先にはどうしても迷惑をかけてしまう。

クレジットカードも今まで通り封印したまま毎月の家計簿を報告しながら、

申し立てをしてまた1から手順を踏んでいく。

また1年かかり、弁護士報酬もさらにかかります。

・・・もう疲れた!

法的に解決できるかもしれないと期待して、この1年取り組んできた。

やってみたけどダメだった。

これで悔いなく、借金返済していけます。

覚悟が決まったというか。

息子が言いました。

「あと2、3年、母ちゃんがんばって。

そしたら俺たちが稼ぐようになるから、3人で返そう。」

こんな言葉が聞けたのだから、幸せです。

へこんでる場合じゃないね。前向いていくぞ。

個人再生が許可でたら、減額された借金をさっさと一括返済して、

いつ死んでもいいやと思ってましたが。

まだまだ死ねません(笑)

とりあえず今日は結果報告。

後日、あらためて敗因を記事にまとめようと思います。

このブログ、同じタイトルで、とーーーーーーぶん続きますよぉ〜

皆さま引き続き宜しくお願い致します。

(投稿日: 2017年6月9日)

(7)最終段階 [個人再生の経緯]

投稿、ずいぶんと間があいてしまいました。

年明けてからずっと仕事が忙しかったのですが、

個人再生の手続きは順調に進んでおります。

経緯について記録しておこうとも思ったのですが、

申し立てがどこで却下されるか予想できなかったので投稿を控えておりました。

それは現在でも同じことが言えるのですが、残すプロセスはあとわずかなので状況を書くことにしました。

申し立てが11/1でしたので、そろそろ6ヵ月です。

再生計画案を提出するところまで何とかこぎつけました。

これでもまだひっくり返る可能性はあり、

債権者(=保証協会)から承諾を得られるかどうかが最後の関門です。

これが「回答書提出期限」。

この日までに債権者より異議が出てこなければ再生計画が認可されます。

あと少し。

もう少しで、肩の荷がおりる。

ここまできてもまだ確実とは言えないのですが、

じたばたしても始まらない。

ネガティブな予測はしないことにしました。

一段落したらまたUPします。

(投稿日: 2017年4月20日)

(6)再生委員から「ちょっと待った」 [個人再生の経緯]

その日に「ちょっと待った」がかかりました。

再生委員の弁護士さんから、

「2年前に辞めた会社、元ご主人の会社への貸付や借金肩代わりが回収できない“決定的な証拠”を出さないと、認められないんじゃないだろうか。」

とのご指摘。

私が会社に貸したお金や未払金、退社後に代わりに返済した金額を合計すると1000万円以上。

現在の保証協会への債務(700万円)を上回っており、会社から返してもらえるなら個人再生なんかしなくてもいいじゃん、というわけです。

返してもらえる見込みがあるなら退社も離婚もしてないけどね・・・ww

でもそれは主観の話。

裁判所と債権者にはもっと具体的な明らかな理由が必要だとのご判断です。

たとえば、会社が休眠状態である届け出をしていたり、破産手続きを行っていたりすれば確実なのですが、何もしていなければ経営を持続しているとみなされます。

2年連続、決算をやっていないというだけで十分会社の体をなしていないと私は思うのですが、それだけでは不十分とのこと。

2年前までの決算は、私の事業で持ちこたえさせていたので私が抜けたらすぐさま資金繰り難に陥るのはわかっていましたが、そうなった明らかな証拠はどこにもないのです。

赤字でもいいからせめて決算だけでも元オットがやっていてくれたら数字としてみることができるのですが。

再生委員の先生から、16項目にわたる大量の質問がきました。

質問内容は、

・中古車販売事業の仕組み ・営業廃止に至る経緯 ・決算書(2年前)の内容についての具体的な説明 (売掛金、現金預金、設備等)

などなど。

すでに退社して2年経過していますが、15年間代表として携わっていた業務なので、ほとんどの項目には即答できます。

しかしひとつひとつに、根拠となる裏付け資料を用意しなければなりません。

しかも説明できたとしても、それはすべて2年前までの「経緯」の話。

現時点で破綻していることの決定的な証明とはなりえません。

元オットが普通の相手なら、電話したり会って話して、現状どうなのかを聞くことができます。

ついでに、もし破綻しているならそれなりの公的な手続きを依頼することもできるでしょう。

しかしそんなマトモな話ができる相手ではない。

ヘタに連絡とったら勘違いしてまた責任を押し付けられてしまうだろう。

専属弁護士さんは、代理人として私に代わって元オットに連絡をとってくれると申し出てくれました。

頼もしい限りです。

ここは弁護士さんに間に入ってもらって、現状を探ってもらうことにしました。

とりあえず私は可能な限り経緯について答えられることに真摯に答えて、現状の調査については弁護士さんにお願いすることにしました。

弁護士さんから連絡をとることで、私の動きは元オットにも知られることになります。

逆ギレして私に怒りの矛先を向けてくるかもしれません。

離婚して2年経った今もなお、進歩していなければ。

でも直接話をしてもはぐらかされたり恨み言を聞かされたりするのがオチ。

ここは第三者に入ってもらう方がよいと判断しました。

今月12月は、元オットが借りているヤードの賃貸契約更新月。

今年6月いっぱいで連帯保証人を降りてからは不動産屋さんからも何の連絡もないので、どうなっているのかは知りませんが、もしうまくいっているなら更新、やっぱりダメだったならこれで解約となるはずです。

元オットにとっても瀬戸際である可能性が高いです。

これを機に、ほんとに、本当に現実を受け入れてくれたら・・・とかすかな期待をしています。

もしうまくいっていたら?・・・それはない。

なぜうまくいっていないと言い切れるのか?

その理由は。

先週、子どもたちの誕生日でした。

もしうまくいっていたら、子どもたちへプレゼントするなり、一度も支払われていない養育費を持ってくるなりしているでしょう。

信念を貫いて結果を出したなら、「どうだ!やったぞ!」と、誇らし気に私の前に現れるはず。

それができないということは、いまだに結果を出せていない、合わせる顔がない、ということ。

期待もしていなかったのでガッカリもしませんが。

自分が生きるのに精一杯なんだろうな。

今日は快晴の温かい日曜日ですが、この16項目の回答書作成にかかりきりです。

個人再生の道のり(7)は、次の動きがあり次第、UPします。

(投稿日: 2016年12月18日)

(5)再生委員との面談 [個人再生の経緯]

専属弁護士さんが同席し、基本的には私は横に座っているだけで、たまに状況を直接尋ねられるのでそれに回答します。

再生委員の弁護士さん、コワイ人だったらどうしよう、細かく揚げ足とる人だったらどうしようと、会うまでは心配でした。

しかし全然違いました。

裁判所が選任した弁護士さんは、ご自身も多くの個人再生の案件を多数手がけてきた方で、債務者の立場をよくわかってくれる弁護士さんでした。

「法の力で申立人に再生してほしい」、そういう気持ちで取り組んでいると語っていました。

決してこちらの申し立てに難癖をつけたいわけではなく、この申し立てに異議ないことを裁判所に証明したいというスタンスとのこと。

いろんなタイプの弁護士さんがいると思います。

でも相談者の親身になって力になろうと取り組んでくれる弁護士さんに巡り会えるかどうかは運。

「裁判所が選出した弁護士(再生委員)」イコール敵、

みたいに思っていましたが、実は強力な味方なんじゃないだろうか?

ツイてるなと思いました。

再生委員の弁護士さんは、追加資料が整い次第再生計画案を12月中には裁判所に提出すると言っていました。

また、その再生計画案に対して債権者(保証協会)が異論を言ってこないか、そこは問題ないかを専属弁護士さんに確認していました。

再生委員の方が、ご自分の再生委員の仕事のあとのことまで心配してくれるこの発言に、感動しました。

今週、再生委員の弁護士さんに提出したのは、

・11/1時点の預貯金と売掛金

・主債務者法人の登記簿謄本

・最後の決算書と、求償権を請求できない理由

この確認でOKとなれば審議は裁判所に戻り、

まだ不十分となれば追加の資料が求められることになります。

個人再生の道のり(6)に続きます。

(投稿日: 2016年12月15日)

(4)再生委員決定 [個人再生の経緯]

この調査員のことを「再生委員」と呼び、一般の弁護士さんの中から選任されます。

東京都だと自営業者の申立には100%、この再生委員がつくそうですが、埼玉はつかない確率が高いと専属弁護士さんは当初言っていました。

しかし私の場合は、この再生委員が選任されることになりました。

裁判所からその連絡がきたのは、11月16日。

申し立てから約半月後でした。

おそらく、私が実績の少ない自営業者であることが原因ではないかと弁護士さん。

実際は法人時代も今もやっていること(デザインの仕事)はまったく同じなので、約20年の事業歴なのですが、法人から抜けて個人事業主になってからの実績は2年。

社会から見ると独立したばかりの人、ということになるようです。

再生委員への費用は15万円。

予定外の出費が痛いです(T_T)

これを申立者が納付すると、具体的に再生委員による調査が始まります。

ちなみに再生委員がついたからと言って受理されやすいとは限らないそうです。

再生委員はあくまでも債権者・債務者どちらにもつかず中立な立場で現状を裁判所に報告する、という役割。

支払わなければ申し立てが保留となって止まってしまうので、選出が決定すればそれを拒否することはできません。

弁護士費用のほかにこの再生委員の15万円も、予定支出に組み入れておくべきでした。

裁判所から納付書が届き次第、11月22日、再生委員費用を振りこみました。

すると、早々に再生委員の弁護士さんから新たな宿題が出ました。

・10ヵ月間、主債務者に代わって返済したことの証明(代位弁済証書)

・直近2ヵ月の回収予定の売掛金明細(請求書控え)

・申立後2ヵ月間の通帳残高

再生委員となった弁護士さんの着眼点は、「清算価値」でした。

借金肩代わりしたなら、私から法人に対して「求償権」つまり「返してもらえるお金」があることになり、また回収予定の売掛金も資産に入れるべき、ということです。

至極もっともです。

再生委員の質問に対する回答書類を用意して、後日面談することになりました。

個人再生の道のり(5)に続きます。

(投稿日: 2016年12月14日)