- | 次の10件

(3)申し立て10日後 [個人再生の経緯]

申し立て10日後に追加資料を求められる

個人再生申し立て(11/1)をしてから10日後に、裁判所の担当書記官から弁護士事務所へ質問が来ました。

申し立ては、とりあえず軌道に乗ったようです。

・今後の支出について ・子どもの進学について

これらの計画はどのように考えているかを教えてくださいという質問でした。

弁護士さんは、この質問の意図を、担当書記官に直接電話で確認したそうです。

「安定した収入があって貯金ができるくらいなら、債権者に返すべきだ」

こう考えているのか、

「安定した収入があって貯金をして子どもを進学させてもちゃんと返済できる」

ことを確認したいのか。

弁護士さんは書記官に尋ねてみて、後者だと判断しました。

弁護士さん:

「おそらく担当書記官の方は、お子さんの進学を気にかけているのでは。 借金がなくても、母子家庭で子どもを進学させるのは大変です。 再生計画が通ればこのようになって子どもを進学させることができます、と根拠を示せればよいのだと思います」

そして追加で用意した書類は、

・課税証明書

・さらに詳しい事業の実績と見込み(H27〜29.12月)

・就学支援等、手当の明細

・進学費用参考資料

これらをすぐに用意して回答としました。

“母子家庭で進学させるのは大変・・・”

確かに普通はそうでしょう。

でも。

我が家の場合は、離婚前の方がはるかに、はるかに!大変でした。

子ども2人だけでなく、金のかかるオットを、養っていましたから。

「離婚後の方が豊か」であることは、私がこのブログで綴ってきた回顧録を読んでもらえればよくご理解いただけると思うのですが、さすがに弁護士さんにも裁判所書記官にもブログのことを明かす勇気はありませんでした(笑)

個人再生の道のり(4)に続きます。

(投稿日: 2016年12月13日)

(2)準備〜申し立て [個人再生の経緯]

このブログは、2016年9月〜2017年5月までの間、「シングルマザー@借金返済中」というブログに投稿していた記事の抜粋で、「個人再生」や「連帯保証人」について書いた記事だけをまとめたものです。

https://karchandiary.blog.ss-blog.jp/2016-12-11

個人再生に至るまでの経緯は↑こちら

倒産の危機に瀕した会社の救済策に「民事再生」という法制度があります。

それの個人版が、「個人再生」です。

(ちなみに個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があり、サラリーマンの方はどちらを選んでもよいのですが、私の場合は自営業者なので「小規模個人再生」以外は選べません。)

借金の額・清算価値・今後の見通し、これらを見比べて自分にとってもっとも経済的にも精神的にもダメージが少ないと判断したのが、個人再生です。

ローンの残る住宅に住んでおり、それを売却しても借金が返せない。

そのほかにも売却できるような資産がない。

だけど少しずつなら安定して返済できる見込みがある。

そのような人の救済策です。

一応、自己破産パターンも弁護士さんと試算してみました。

これだと確かに全額借金が消えますが、自宅は手放すことになります。

借金から解放されるまでの期間は圧倒的に早いですが、その後は子どもたちと3人で生活するための手頃な賃貸住宅を探すことから始めなければなりません。

おそらくその賃貸の住居は、広さや使い勝手など現在よりも不便を感じるものとなるでしょう。

今の家がそんなに素晴らしいわけではないですが、14年間住んできた心地よい空間であり、近隣の友人関係にも恵まれ、快適に暮らしてきました。

もし自己破産して借金がなくなったとしても、毎日慣れない住まいに不満を感じながら過ごすのはとんでもなく人生の損失だと思うのです。

苦労を考えると見合わないと私は思いました。

それに主債務者は無傷で連帯保証人だけが生活激変なんて理不尽すぎ。

法を味方にした自己防衛手段でありささやかな反撃が「個人再生」というわけです。

(でももし債務が億単位だったら自己破産を選んでいたでしょうね〜)

離婚して2年、連帯債務は想定内。

今はもう、元オットのことは恨んではいません。

しかし生活環境を変えると、毎日思い出しては恨んでしまいそうです。

だから生活環境は変えず、支払うものは払って、過去にとらわれずきれいさっぱりしたい。

9月に弁護士事務所に正式依頼をし、申し立ての準備が始まりました。

裁判所への申し立ては11月1日でしたので、実質準備に約1ヵ月半かかったことになります。

申し立てに必要な提出書類は膨大な量になりました。

清算できる資産を持っているかどうか、圧縮した借金はちゃんと返せるのか、そういった裏付けの資料です。

「借金を減らしてください」という図々しい申し立てなのだから当然です。

特に私の場合、在庫をもたない自営業ということで「収入面が安定していない」とみなされるので、事業の安定性を主張するために売上の実績・見込みを出すように弁護士さんから指示されました。

本来は、申し立てに必須なのは食費や学費などといった家計簿だけで大丈夫なのですが、裁判所から指摘される前に事業の現状も出しておいた方が万全だろうという弁護士さんのご判断です。

これが「給与所得者」だと、ずっと簡易でよいそうです。

おそらく準備にも、こんなに時間はかからないと思います。

申し立てのために準備した書類は以下の通り。

申立書類一式を提出して、通常1週間から10日くらいで、裁判所の担当者から何らかの質問が来るそうです。

この質問がくれば、申し立ては裁判所の処理案件として「軌道にのった」と言えるそうです。

11月1日、申し立て書類提出。

しばらくドキドキしながら待ちました。

個人再生の道のり(3)に続きます。

(投稿日: 2016年12月12日)

https://karchandiary.blog.ss-blog.jp/2016-12-11

個人再生に至るまでの経緯は↑こちら

個人再生を選んだ理由

倒産の危機に瀕した会社の救済策に「民事再生」という法制度があります。

それの個人版が、「個人再生」です。

(ちなみに個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があり、サラリーマンの方はどちらを選んでもよいのですが、私の場合は自営業者なので「小規模個人再生」以外は選べません。)

借金の額・清算価値・今後の見通し、これらを見比べて自分にとってもっとも経済的にも精神的にもダメージが少ないと判断したのが、個人再生です。

ローンの残る住宅に住んでおり、それを売却しても借金が返せない。

そのほかにも売却できるような資産がない。

だけど少しずつなら安定して返済できる見込みがある。

そのような人の救済策です。

一応、自己破産パターンも弁護士さんと試算してみました。

これだと確かに全額借金が消えますが、自宅は手放すことになります。

借金から解放されるまでの期間は圧倒的に早いですが、その後は子どもたちと3人で生活するための手頃な賃貸住宅を探すことから始めなければなりません。

おそらくその賃貸の住居は、広さや使い勝手など現在よりも不便を感じるものとなるでしょう。

今の家がそんなに素晴らしいわけではないですが、14年間住んできた心地よい空間であり、近隣の友人関係にも恵まれ、快適に暮らしてきました。

もし自己破産して借金がなくなったとしても、毎日慣れない住まいに不満を感じながら過ごすのはとんでもなく人生の損失だと思うのです。

苦労を考えると見合わないと私は思いました。

それに主債務者は無傷で連帯保証人だけが生活激変なんて理不尽すぎ。

法を味方にした自己防衛手段でありささやかな反撃が「個人再生」というわけです。

(でももし債務が億単位だったら自己破産を選んでいたでしょうね〜)

離婚して2年、連帯債務は想定内。

今はもう、元オットのことは恨んではいません。

しかし生活環境を変えると、毎日思い出しては恨んでしまいそうです。

だから生活環境は変えず、支払うものは払って、過去にとらわれずきれいさっぱりしたい。

9月に弁護士事務所に正式依頼をし、申し立ての準備が始まりました。

申し立て準備

裁判所への申し立ては11月1日でしたので、実質準備に約1ヵ月半かかったことになります。

申し立てに必要な提出書類は膨大な量になりました。

清算できる資産を持っているかどうか、圧縮した借金はちゃんと返せるのか、そういった裏付けの資料です。

「借金を減らしてください」という図々しい申し立てなのだから当然です。

特に私の場合、在庫をもたない自営業ということで「収入面が安定していない」とみなされるので、事業の安定性を主張するために売上の実績・見込みを出すように弁護士さんから指示されました。

本来は、申し立てに必須なのは食費や学費などといった家計簿だけで大丈夫なのですが、裁判所から指摘される前に事業の現状も出しておいた方が万全だろうという弁護士さんのご判断です。

これが「給与所得者」だと、ずっと簡易でよいそうです。

おそらく準備にも、こんなに時間はかからないと思います。

申し立てのために準備した書類は以下の通り。

・家計簿2ヵ月分(8月・9月)

・事業の実績と見込み(H28.1〜29.3月)

・クレジットカード残高ゼロの証明

・過払い金がないことの証明

・保険を解約した場合の払戻金額明細

・自分名義の通帳過去2年間の記帳

・リース物件明細、車検証コピー

・前年度確定申告書、住民票、課税証明書

・陳述書

申立書類一式を提出して、通常1週間から10日くらいで、裁判所の担当者から何らかの質問が来るそうです。

この質問がくれば、申し立ては裁判所の処理案件として「軌道にのった」と言えるそうです。

11月1日、申し立て書類提出。

しばらくドキドキしながら待ちました。

個人再生の道のり(3)に続きます。

(投稿日: 2016年12月12日)

個人再生を行うことにした理由 [はじめに]

このブログは、2016年9月〜2017年5月までの間、「シングルマザー@借金返済中」というブログに投稿していた記事の抜粋で、「個人再生」や「連帯保証人」について書いた記事だけをまとめたものです。

離婚した元夫の連帯保証人として請求がきて、1年ほど代わりに返済。

しかし額が大きかったので、弁護士に相談して減額を試みました。

自己破産より個人再生の方が自宅を手放さずにすむ、債務金額の10分の1ほどに減免してもらえるというメリットに期待しての申請でしたが、結果は受理されず。

2020年9月現在、返済中です。

今後同様の方の参考になれば幸いです。

離婚した元夫の連帯保証人として請求がきて、1年ほど代わりに返済。

しかし額が大きかったので、弁護士に相談して減額を試みました。

自己破産より個人再生の方が自宅を手放さずにすむ、債務金額の10分の1ほどに減免してもらえるというメリットに期待しての申請でしたが、結果は受理されず。

2020年9月現在、返済中です。

今後同様の方の参考になれば幸いです。

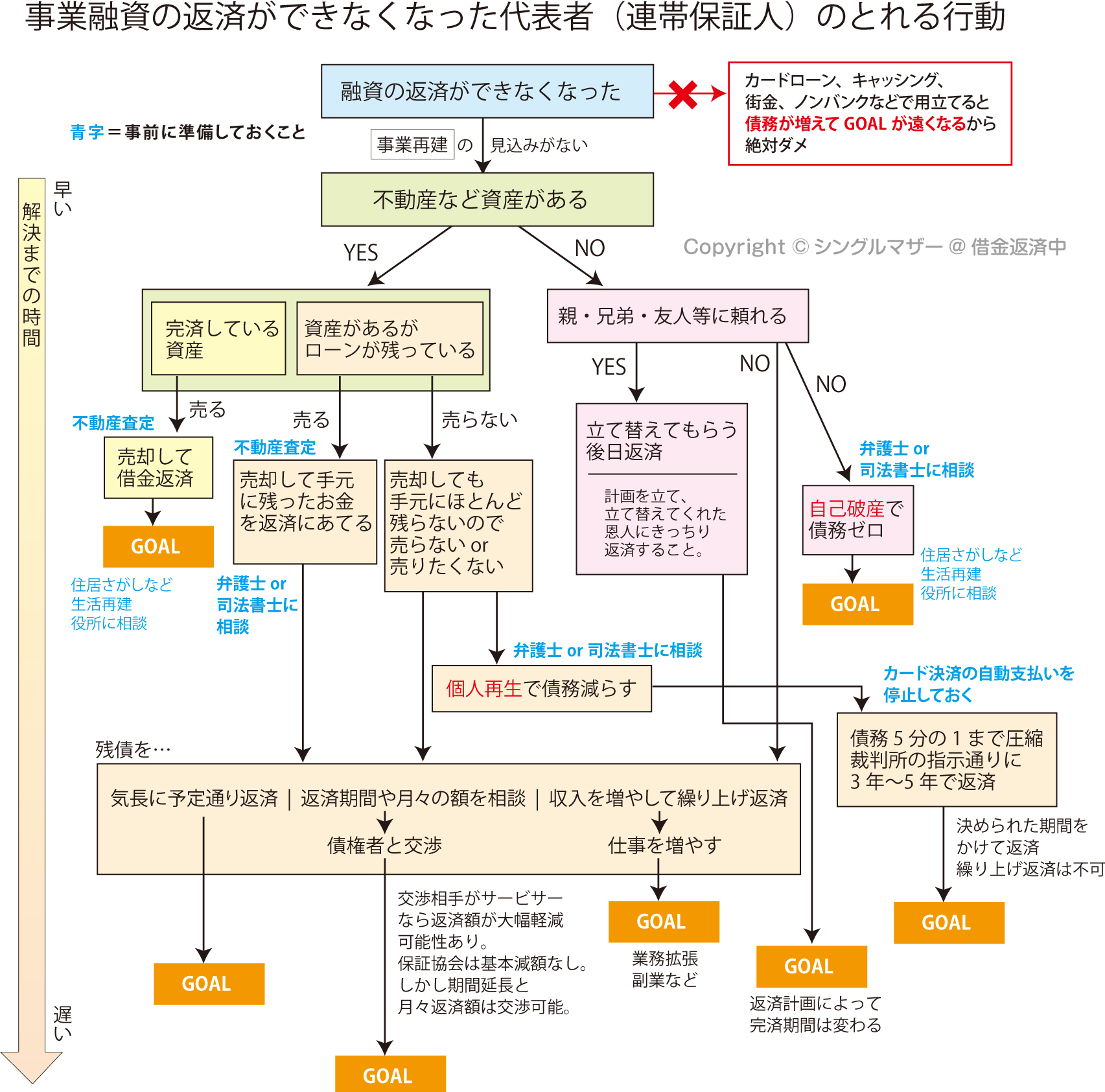

融資の返済ができなくなったら〜借金解決フローチャート〜 [はじめに]

○個人事業主 ○小規模法人の代表者

この立場にある方で、多額の借り入れの返済のメドがたっていないという方。

私もその立場で長いこと苦しみましたので、私が得て役に立ったと思う情報を書いていきます。

(これから私が発信する借金解決情報はすべて事業系の話で、個人の借金には当てはまらない部分もあるかと思いますが、リンクする部分も多数ありますので参考にしていただければと思います)

融資の返済ができなくなったら

私自身、経営者の立場だった時に多くのサイトを見て調べました。

しかし検索してヒットするのは、

弁護士・行政書士・事業再生コンサルタント・アフィリなどの儲け話

このような営利目的の宣伝ページばかり。

なかなか知りたい情報にたどり着けなかった記憶があります。

弁護士・行政書士なら自己破産や個人再生を勧めるし、

コンサルタントはリスケや資金調達や再建計画などのコンサルを勧める。

副業儲け話系は言わずもがな(笑)

そうではなく、どんな方法があるのか、

誰に相談したらいいのか、今準備できることは何かが知りたい。

代表者時代〜現在に至るまで、あらゆる本やサイトで調べまくりました。

弁護士・行政書士・法テラス・事業コンサルすべてに相談もしてみました。

そしてわかったことは、

方法は無数にある

ということ。

その方法の中から、自分にあっているものを選ぶ。

選んだ方法に適した人に相談する。

その道筋を、私なりに図にまとめてみました。

この図を作成する際、私は何も資料を見ていません。

すべて自分の得た知識を図式化したものであり、実際はもっと良い方法があるかと思います。

思いつくだけでこれだけある、

ということをわかっていただければと思います。

最悪返済できなくてもこれだけ方法があるのだから何とかなる、ということを頭のスミに覚えておくと気が楽になります。

そんな想像はしたくない、ネガティブなことは考えたくないという心境もわかります。でも私の場合は、選択肢がわかることで、最悪の事態を回避できました。

(最悪の事態とは。・・・例えば夜逃げ、自殺、さらなる借金とかです)

早い時点でこれがわかっていたら辛い時期はもっと早く終わってたかなとも思います。

現在は私は会社代表者ではありませんが、元代表者ということで「連帯保証人」です。

連帯保証人は、主債務者(社長)と同じ。

何かが軽減されたり免除されることは一切ありません。

私自身も現在進行形で借金に立ち向かっていますので、そこで知り得た情報もどなたかの役に立つのではと思っております。

※士業・コンサル業の方で、記述に誤りがあれば遠慮なくご指摘いただければ幸いです。

特に法律は日々変わりますので、最新情報などお寄せくださると助かります。

(投稿日:2016年5月25日)

- | 次の10件

かーちゃ さん

メインブログ「シングルマザー@借金返済中」 の「個人再生」に関する過去の投稿記事をこちらにまとめました。