個人再生失敗後のクレジットカードやローン借り入れ可能?後日談 [後日談・関連情報]

個人再生申請却下、その後

私が個人再生の申し立て手続きを開始したのは2016年11月。

その後、約7ヵ月に渡ってさまざまな書類提出や面談、試験返済を重ねた結果、2017年5月に「不同意」、つまり失敗に終わった経緯は、以前ブログ記事にいたしました。

申請が取り下げられた以上、借金の減免はなく、当初の予定通りの残債をローンのように少しずつ返済中。

で、生活そのものに何か変化はあったのか?

たとえばクレジットカードや新たな借り入れなど、普通の人と比べて不自由があるのか?

というところをお話ししたいと思います。

実際私自身、個人再生を始めるにあたってこの部分は気になるところだったので、今後債務整理を行う方のひとつの参考になればと思います。

個人再生失敗後のクレジットカードの更新は

大丈夫でした。

2017年5月に裁判所から不許可。

翌月に楽天クレジット(JCB)が更新され、新しいカードが届きました。

2017年から2022年まで、6年先まで有効の利用可能枠もすべて今までのままのクレジットカードです。

通常、クレジットカードの更新時は入会時ほど厳しくなはいものの審査があるといいます。

裁判所への債務整理申し立て事実が確認されたら「ブラックリスト入り」なんじゃないかと心配しておりましたが、大丈夫でした。

もし申し立てが通っていたとしたら?

カードは更新できていなかった可能性が高いでしょう。多数の弁護士や法的アドバイスのサイトにそのように説明されています。

債務整理と関係ないカードが更新できない理由 なぜなら、クレジットカード会社は定期的に信用情報機関に利用者の最新の情報を照会しているからです。信用情報機関どうしのネットワークを通じて、他のクレジットカード会社や金融機関から寄せられた事故情報が発覚すれば、債務整理と関係ないクレジットカードも更新や利用が認められないケースが多いです。 債務整理相談広場より引用 (下線筆者)

個人再生や自己破産は法的な債務整理者。

国に借金を見逃してもらった人なので、信用されなくて当然でしょうね。(それ覚悟で背に腹を変えられずに私も踏み切ったわけですが)

あるいは、クレジットカードの利用が事故なく健全であれば、債務整理の状況は関係ないのかもしれませんが。

経験者がいればお尋ねしたいところです。

日本政策金融公庫からの教育ローンは?

これは個人再生失敗後の1年半後の今年、申請してみたものです。

教育資金(専門学校学費)に100万円。

これがなくてもギリギリなんとかやっていける算段はたっているのですが、ギリギリで「何か」あったらアウトです。

なるべく使わないようにして手元に余裕があるときに早期に返済するつもりで保険として申し込み。

さすがにこれは無理かもと思いつつ、ダメモトで申請してみたところ、許可がおりました。

教育ローンの手続き経緯

申請手順

1. ネットで申し込み 1/21

2. 必要書類郵送 1/22

・住民票原本

・運転免許証またはパスポートコピー

・源泉徴収票または確定申告書控

・預金通帳コピー(直近6ヵ月分:住宅ローンと公共料金の支払いが確認できるもの)

・子どもの学生証コピー

3. 確認の電話がかかってくる 1/28

4. 正式な許可の書類と、提出書類(借用証書など)が送られてくる 2/2

5. 提出書類を返送 2/5

ネットでの申し込みから許可までは10日程度でした。

金融公庫の窓口に出向くこともなくすべてネットと郵送のみ。

とても簡単にことが運んで驚きました。

金融公庫からの電話

審査のための裏付け調査?だと思うのですが、一度電話がかかってきました。

そのときに、私の仕事やマンション所有について、借り入れ希望金額や時期、入金返済に使う金融機関についてなどを尋ねられました。

申し込み内容とあっているかどうか、変更はないかという確認です。

ひと通り申し込み内容への確認が終わったあと、尋ねられました。

「2年前ごろ、裁判所と何かありましたよね?

そのへんのいきさつを教えてもらえますか?」

きた。核心をついた質問。

公的な書類(官報)に、個人再生の申し立て事実は掲載されているので、調べてわかっているのは当然です。

ただ、どこまでのことが把握されているかはわかりません。

全部をわかった上で、尋ねているのかもしれません。

そう思ったので、正直にありのままの経緯を説明しました。

強調したのは、「連帯保証人であること」と、「現在の債務残高」です。

金融公庫のお電話口の方は、債務残高を聞いて驚いていました。

「えっ、もうそんなに返済したんですか」と。

債務整理の事実はわかっていても、その後の債権者(保証協会)とのやりとりや返済事実は調べようがないので、やはりその部分はご存知ないようでした。

教育ローンは許可がおりやすい

↑これはよく聞く話です。

これが、新車を買うとかリフォームするという理由であれば、通っていなかった可能性はあります。

国の教育ローンなので、困っている国民のセイフティネットとして機能している制度。

利用に所得制限があり、お金持ち世帯は利用できません。

うちのように母子家庭&自営業世帯にはたいへんありがたい制度です。

目的がはっきりと教育であることが示せれば、卒業するまで元本の支払は据え置きにしてくれます。

私の場合は息子の専門学校2年目の学費として申請をしましたが、入学前に申し込んで利用するケースが多いようです。(入学時が一番お金かかりますからね)

金融公庫のほかにも大手カード会社や銀行も教育ローンと銘打って貸し付けを行っていますが、金利はやはり高めです。それでも、「教育」目的であれば他のローンよりも低金利設定している会社が多いですね。

ただし多目的のカードローンともなると15%前後の高金利となり、首を締めることになるので絶対に使わない方がよいと思います。(過去に会社経営で経験あり。)

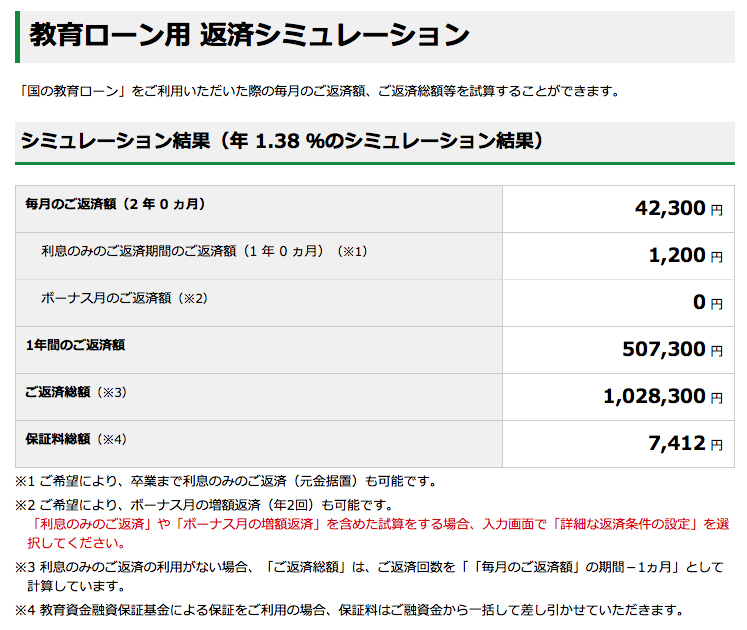

日本政策金融公庫 返済シミュレーション

https://www.jfc.go.jp/n/finance/ippan/sim.html

↓参考:今回の私の借り入れ金額と返済シミュレーション(2019年2月時点)

※連帯保証人なし、母子家庭優遇金利適用、返済期間3年(据え置き1年)

※私が借入先を検討するときに見つけたサイト。↓

国の公庫からお金を借りる時の保証料と銀行カードローンを比較してみた

民間と金融公庫の比較がとてもわかりやすくまとめられていて大変役に立ちました。

債務整理 失敗も悪くない

過去にいろいろあった自分の社会的信用が、1年半近くたった今どうなっているのか?

その確認も兼ねて、教育ローンを申し込んでみました。

結果はこのとおり。

世の中は真面目に返済している者へは寛容なんですね。

結局個人再生は失敗、主債務者(元夫)は借金から逃げ、私がこつこつ返済するはめになったわけで、そりゃもうほんとに大変な額を持って行かれましたが(現在進行形で)、それ以外はすべて残されています。

仕事、家、車。

何より子どもたちと過ごす幸せな時間。

子どもたちに少しは好きなことをさせてあげられる余裕や、たまの外食などのちょっとした贅沢。

クレジットカードが普通に使えることや、国の機関から借り入れができるというのは、「社会的信用」もそれほど失っていなかったということ。

個人再生は弱者救済のすばらしい制度です。それが許可されていたら本当に経済的に楽だったことでしょう。

でも「債務整理=国に借金を見逃してもらった」ことになると、その後の信用はどうだったのだろう?

もしかすると、今のように当たり前に利用できることができなくなっていたかもしれない。

そう考えると、失敗で良かったのかもと思います。

ご参考になれば幸いです。

(投稿日: 2019年2月19日)

2020-09-23 08:41

nice!(0)

コメント(0)

かーちゃ さん

メインブログ「シングルマザー@借金返済中」 の「個人再生」に関する過去の投稿記事をこちらにまとめました。

コメント 0