融資の返済ができなくなったら〜借金解決フローチャート〜 [はじめに]

○個人事業主 ○小規模法人の代表者

この立場にある方で、多額の借り入れの返済のメドがたっていないという方。

私もその立場で長いこと苦しみましたので、私が得て役に立ったと思う情報を書いていきます。

(これから私が発信する借金解決情報はすべて事業系の話で、個人の借金には当てはまらない部分もあるかと思いますが、リンクする部分も多数ありますので参考にしていただければと思います)

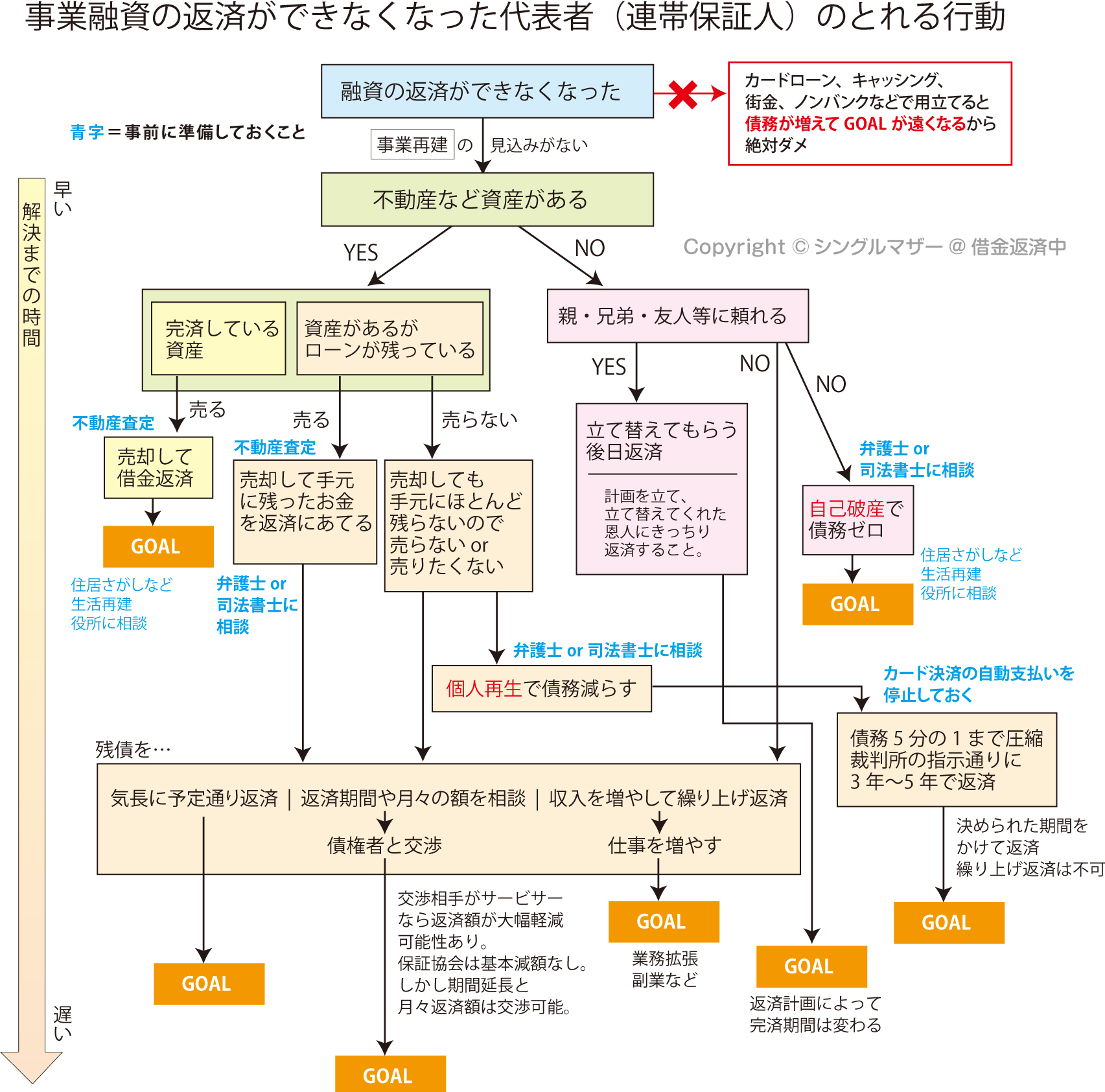

融資の返済ができなくなったら

私自身、経営者の立場だった時に多くのサイトを見て調べました。

しかし検索してヒットするのは、

弁護士・行政書士・事業再生コンサルタント・アフィリなどの儲け話

このような営利目的の宣伝ページばかり。

なかなか知りたい情報にたどり着けなかった記憶があります。

弁護士・行政書士なら自己破産や個人再生を勧めるし、

コンサルタントはリスケや資金調達や再建計画などのコンサルを勧める。

副業儲け話系は言わずもがな(笑)

そうではなく、どんな方法があるのか、

誰に相談したらいいのか、今準備できることは何かが知りたい。

代表者時代〜現在に至るまで、あらゆる本やサイトで調べまくりました。

弁護士・行政書士・法テラス・事業コンサルすべてに相談もしてみました。

そしてわかったことは、

方法は無数にある

ということ。

その方法の中から、自分にあっているものを選ぶ。

選んだ方法に適した人に相談する。

その道筋を、私なりに図にまとめてみました。

この図を作成する際、私は何も資料を見ていません。

すべて自分の得た知識を図式化したものであり、実際はもっと良い方法があるかと思います。

思いつくだけでこれだけある、

ということをわかっていただければと思います。

最悪返済できなくてもこれだけ方法があるのだから何とかなる、ということを頭のスミに覚えておくと気が楽になります。

そんな想像はしたくない、ネガティブなことは考えたくないという心境もわかります。でも私の場合は、選択肢がわかることで、最悪の事態を回避できました。

(最悪の事態とは。・・・例えば夜逃げ、自殺、さらなる借金とかです)

早い時点でこれがわかっていたら辛い時期はもっと早く終わってたかなとも思います。

現在は私は会社代表者ではありませんが、元代表者ということで「連帯保証人」です。

連帯保証人は、主債務者(社長)と同じ。

何かが軽減されたり免除されることは一切ありません。

私自身も現在進行形で借金に立ち向かっていますので、そこで知り得た情報もどなたかの役に立つのではと思っております。

※士業・コンサル業の方で、記述に誤りがあれば遠慮なくご指摘いただければ幸いです。

特に法律は日々変わりますので、最新情報などお寄せくださると助かります。

(投稿日:2016年5月25日)

2020-09-23 08:00

nice!(0)

コメント(0)

かーちゃ さん

メインブログ「シングルマザー@借金返済中」 の「個人再生」に関する過去の投稿記事をこちらにまとめました。

コメント 0